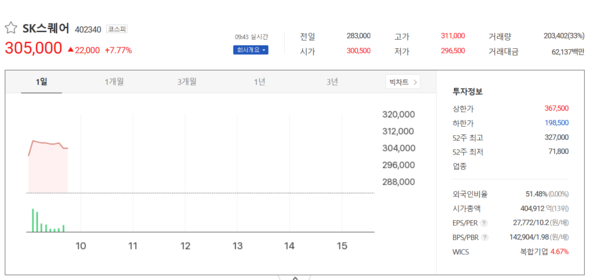

장중 고가 31만1000 원…수급 강하게 유입

ICT 계열 자산가치 재평가 움직임

단기 기술적 반등 속 변동성 확대 전망

[포인트데일리 성창훈 기자] SK스퀘어가 20일 장 초반 강세를 보이며 30만 원선을 회복했다. 외국인과 개인 매수세가 유입되며 주가가 전일 대비 7% 넘게 오르는 등 거래 초반부터 탄력을 받는 모습이다. 이와 함께 관련 업종 전반의 투자 심리가 회복된 점도 상승 배경으로 꼽힌다.

20일 오전 9시 43분 기준 SK스퀘어는 전 거래일 대비 2만2000원(7.77%) 오른 30만5000원에 거래되고 있다. 시가는 30만500원으로 출발해 장중 한때 31만1000원까지 올랐으며, 현재 거래량은 약 20만 3000 주로 평소 대비 수급이 크게 확대됐다. 거래대금은 621억 원 수준을 기록하고 있다. 전일 종가는 28만3000원이었다.

52주 기준 가격 범위는 최고 32만7000원, 최저 7만1800원으로, 최근 반년 동안 상당한 주가 회복세를 이어온 흐름이 두드러진다. 특히 최근 2개월 사이 기관 및 외국인의 순매수 전환이 나타나면서 주가가 점진적으로 상승 기반을 다져왔다는 평가가 나온다.

투자지표를 보면 외국인 보유 비중은 51.48%로 여전히 높은 비율을 유지하고 있다. 시가총액은 약 4조4912억 원으로 코스피 시장 내 대형주군에 속한다. EPS는 2만7772원, PER은 10.2배 수준이며, BPS 14만2904원 기준 PBR은 1.98배다. 해당 지표만 보면 미래 성장 가치 반영 여지가 남아 있다는 분석이 증권가에서 나온다.

시장에서는 SK ICT 계열의 밸류에이션 전반이 재평가되는 흐름에 주목하고 있다. SK스퀘어는 SK하이닉스, 11번가, 원스토어, 티맵모빌리티 등 주요 ICT 자회사를 보유한 투자지주사로, 반도체 업황 회복 기대와 AI 인프라 수요 확대가 자회사 가치 상승 기대감으로 이어지고 있다. 실제로 최근 SK하이닉스가 HBM(고대역폭메모리) 수요 증가로 긍정적 전망을 받으면서, SK스퀘어의 순자산가치(NAV) 평가에도 영향을 주고 있다는 분석이다.

현재 시점에서 SK스퀘어 관련 공시는 별도로 확인되지 않았다. 단기 급등은 기술적 반등과 수급 유입에 따른 영향이 크다는 평가가 우세하다. 다만 연말 장세 특성상 기관의 포트폴리오 조정이 본격화되는 시기여서 변동성 확대 가능성도 배제할 수 없다는 조언이 나온다.

관련주 흐름을 보면 SK하이닉스는 비교적 안정적인 보합권 움직임을 이어가고 있으며, SK텔레콤 역시 변동폭이 크지 않은 모습을 보이고 있다. 코스피 전반이 미국 증시 혼조와 국내 반도체 업황 회복 기대감이 교차하는 가운데, SK ICT 계열은 수급과 실적 기대감에 힘입어 선별적인 강세가 나타나는 분위기다.

증권가는 SK스퀘어 주가의 중기 방향성은 자회사 가치 현실화 여부에 달려 있다고 전망한다. 특히 기업공개(IPO) 시장 부진으로 보류된 일부 ICT 자회사의 상장 전략이 재개될 경우 주가 재평가 가능성이 커질 수 있다는 분석이 계속 제기되고 있다. 전문가들은 “반도체 사이클 개선 기대와 구조적 성장 산업 편입은 긍정적이지만, 구체적인 실적 개선 및 자회사 밸류업이 뒤따라야 지속적 상승이 가능하다”고 진단했다.

SK스퀘어는 현재 30만 원대 초반에서 매수세가 견조하게 유입되는 가운데, 장중 변동성에 따라 추가 반등 여부가 주목되고 있다.

◇ 본 기사는 참고용이며, 투자 판단에 따른 손실은 투자자 본인에게 귀속됩니다.